-

-

ЭффективныйУправленческий

консалтингМгновенное реагирование и решение вопросов

Узнайте больше

от 9 990,00 руб

Услуги компании

ООО «ЛИТА-Аудит» работает с 2001 года и имеет устойчивые позиции на рынке в сфере аудиторских услуг и консалтинга на территории Южного Федерального округа.

Бухгалтерский учет

Осуществляем планирование, постановку и ведение бухгалтерского, налогового и кадрового учета.Подробнее

Юридические услуги

Регистрируем, ликвидируем, вносим изменения в регистрационные документы для Юр. лиц и ИП.Подробнее

Консалтинг

Консультируем по налоговым, бухгалтерским, финансовым, юридическим и другим вопросам.Подробнее

Наша репутация

ООО «ЛИТА-Аудит» на протяжении многих лет имеет устойчивую репутацию надежного партнера, обладающего всеми возможностями для предоставления эффективной работы в сфере аудиторских услуг и консалтинга.

Мы надежны

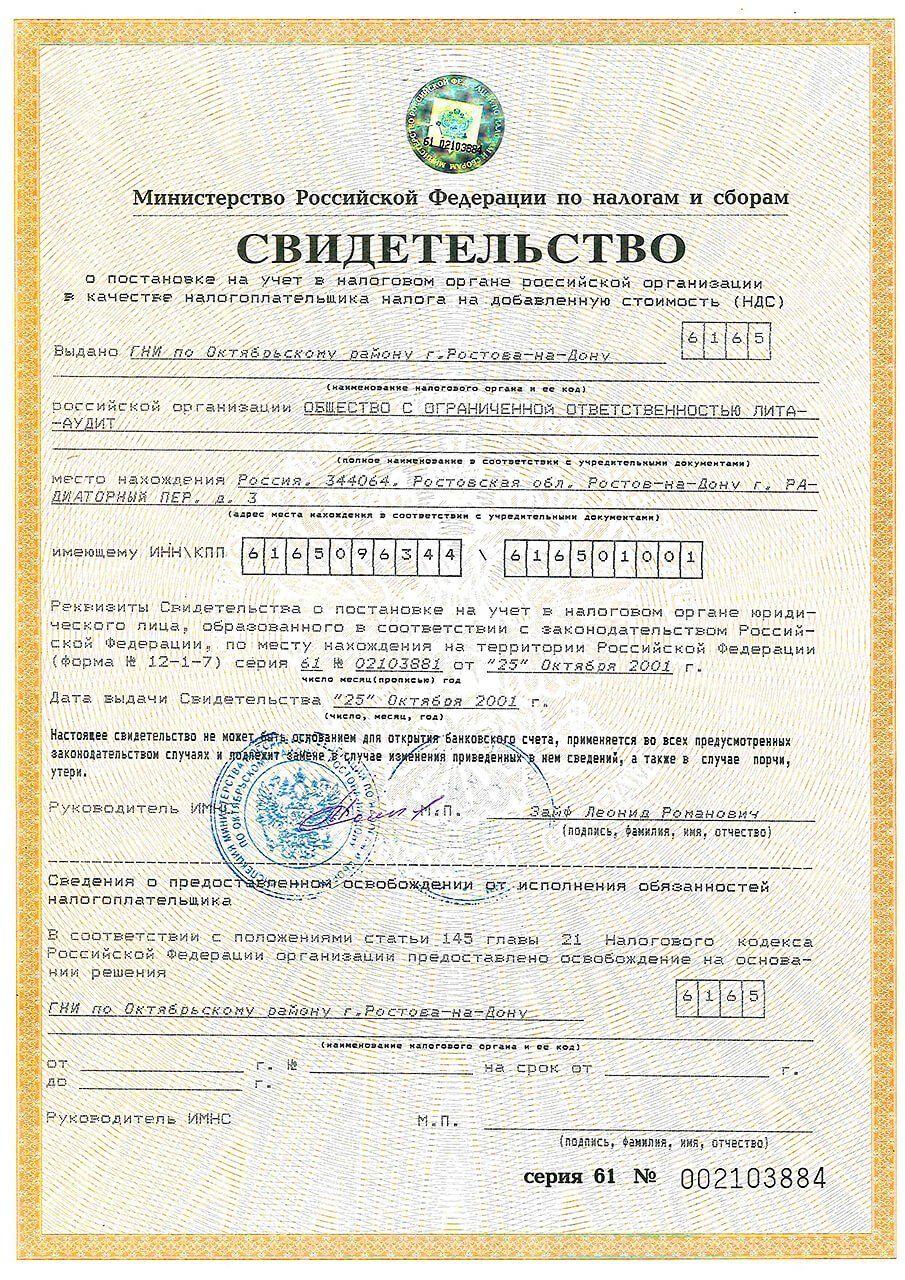

Мы является членом саморегулируемой общественной организации аудиторов Некоммерческого партнерства «Аудиторская Палата России» (НП АПР). В соответствии с решением Совета НП АПР от 28.12.2009г. ООО «ЛИТА-Аудит» присвоен регистрационный номер 10401004247 в реестре НП АПР.

Мы проверены

Наша компания имеет соответствующее заключение о положительных результатах при проверке качества аудиторской деятельности и соблюдения профессиональной этики аудиторскими организациями, членами АПР.

Мы опытны

Многолетний опыт наших специалистов позволяет эффективно проводить аудиторские проверки, вести бухгалтерский и налоговый учет, а также оказывать консультационное сопровождение и помощь при решении текущих вопросов финансовой деятельности клиентских организаций.

Мы застрахованы

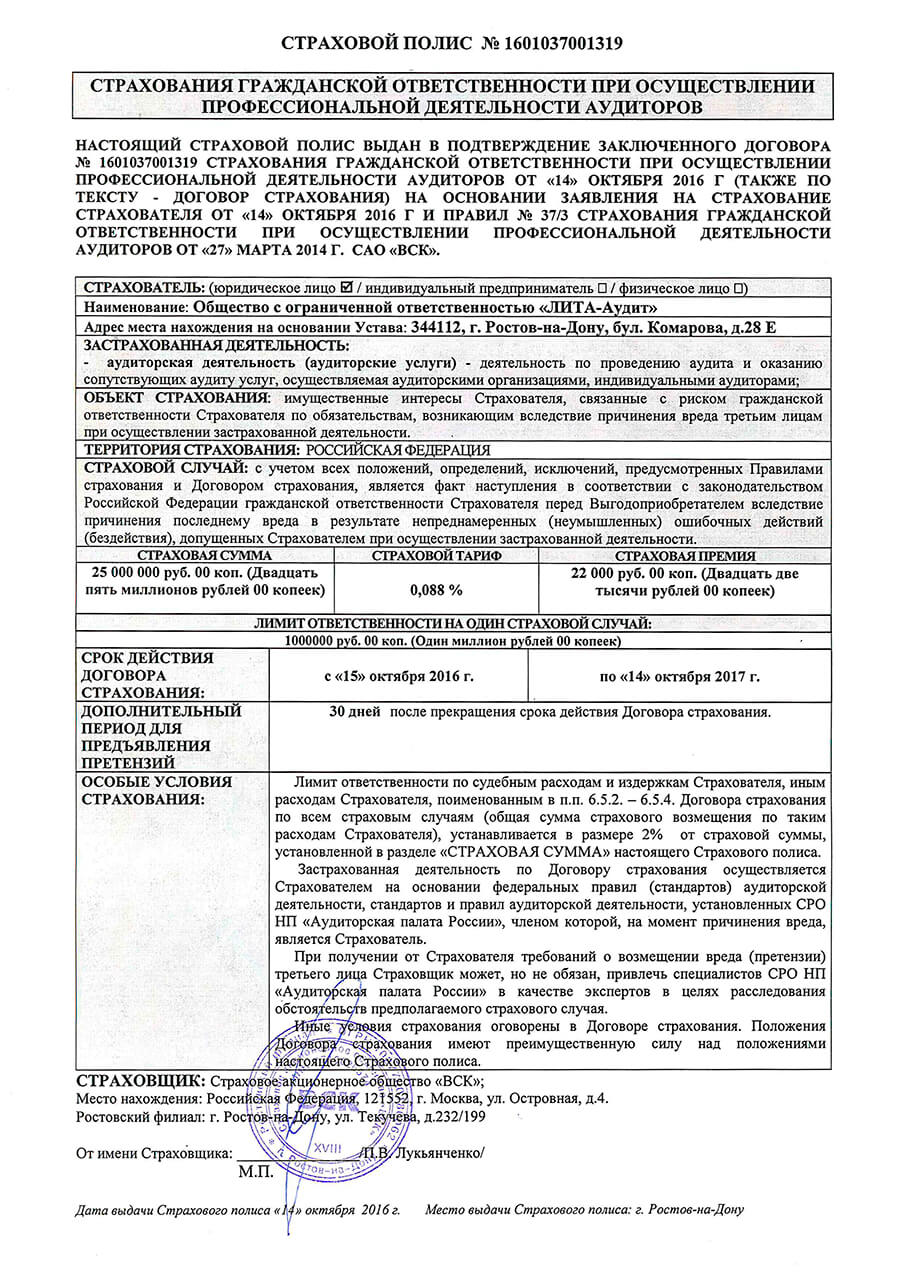

В соответствии с требованиями законодательства Российской Федерации, все риски профессиональной аудиторской деятельности застрахованы в Страховом открытом акционерном обществе "ВСК", страховой полис № 1501037001417.

Наши клиенты

Частые вопросы

Мы собрали для Вас самые популярные вопросы клиентов, которые чаще всего встречаются при обращении к нам.

Наши сотрудники

В «ЛИТА-Аудит» работают профессионалы и квалифицированные специалисты с большим стажем работы, обладающие высокой ответственностью, совершенствуя компанию изнутри.

Оксана Лазарева

Лидия Ивановна Ткаченко

Марина Фадеева

Наталия Ребракова

Ольга Пирогова

Ольга Безуглова

Анна Комиссарова

Отзывы

Для каждой компании добрые слова являются большой благодарностью, поскольку именно Ваши отзывы заставляют нас развиваться и добиваться нацеленных результатов.

Последние новости

С 1 октября меняются правила заполнения бюджетных реквизитов 101, 105, 106, 108, 109

Если вы используете шаблоны для переводов, обязательно обновите значения реквизитов. Мы не сможем принять переводы, оформленные с нарушением этих правил.

1. Реквизит 101 «Статус плательщика»

Отменяются статусы 09, 10, 11, 12, которые использовали ИП, нотариусы, адвокаты, главы крестьянско-фермерских хозяйств (КФХ).

Теперь вместо этих статусов применяется единое значение для всех физлиц - 13.

2. Погашение задолженности по истекшим периодам: реквизиты 106, 108, 109

В реквизите 106 «Основание налогового платежа» отменяются значения ТР, ПР, АП и АР. Вместо этих значений используйте ЗД — «погашение задолженности по истекшим налоговым, расчётным (отчётным) периодам, в том числе добровольное».

В реквизите 108 «Номер налогового документа» перед номером документа-основания платежа укажите коды ТР, ПР, АП и АР: например, ТР0000000000000.

Укажите значение 0, если показатель основания платежа — ТП.

В реквизите 109 «Дата налогового документа» укажите дату составления документа, на основании которого перечисляете деньги (требование, решение и т.д.).

При добровольном погашении задолженности укажите в этом реквизите 0, если в реквизите 106 показатель основания платежа — ЗД и в реквизите 108 стоит 0.

3. В реквизите 105 «ОКТМО» укажите 8 цифр кода ОКТМО в переводах на счёт получателя 03100 и КБК, начинающийся на 182.

Использование персоналом корпоративной мобильной связи

До 30 ноября компаниям и ИП для использования персоналом корпоративной мобильной связи, договор о которой заключили до 31 мая 2021 года включительно, нужно внести через Госуслуги:

- сведения о сотруднике или ином физлице с корпоративной сим-картой;

- абонентский номер;

- наименование юрлица или Ф.И.О. индивидуального предпринимателя.

Документ: Федеральный закон от 30.12.2020 N 533-ФЗ

Единый корректировочный счет-фактура: ФНС разъяснила особенность заполнения графы 1

С 1 июля в графе 1 корректировочного счета-фактуры нужно отражать порядковый номер записи о товарах, работах и услугах. Он должен соответствовать номеру записи в счете-фактуре.

ФНС обратила внимание: сколько записей, по которым делают корректировку, было в счете-фактуре, столько же должно быть и в корректировочном счете-фактуре. Это значит, что в графе 1 единого корректировочного счета-фактуры нужно указать номер записи из каждого счета-фактуры. Так делают, даже если у товаров, работ, услуг одинаковые наименование и цена.

Ведомство отметило, что элемент формата корректировочного счета-фактуры, где отражают порядковый номер записи, необязательный. Это значит, что без него не откажут в приеме. Требование указывать конкретный показатель в счетах-фактурах или корректировочных счетах-фактурах определяет не формат, а НК РФ.

Отметим, до введения графы 1 в едином корректировочном счете-фактуре можно было привести суммарное количество товаров, работ или услуг одного наименования из разных счетов-фактур.

Документ: Письмо ФНС России от 17.08.2021 N СД-4-3/11571@

Налоговики разрешили уточнять платеж в любой инспекции

ФНС сообщила, что с 2 августа подать заявление на уточнение платежа можно в любую инспекцию независимо от того, где налогоплательщик стоит на учете. Поиск и уточнение сделают автоматически. О результате налоговый орган уведомит письменно в течение 5 дней со дня принятия решения. Документ: Информация ФНС России от 02.08.2021г.

Минфин и ФНС напомнили, что бухгалтерскую отчетность за 2020 год в 2021 году можно сдать только в электронном виде.

Представление экономическим субъектом обязательного экземпляра отчетности за 2020 год на бумажном носителе является основанием для отказа в его приеме налоговым органом (письмо Минфина № 07-04-07/110599, ФНС № ВД-4-1/20793@ от 17.12.2020).

Новые ставки по УСН

С 2021 года организации и ИП будут платить налог по повышенным ставкам, если доход превысил 150 млн руб., а численность — 100 человек.

8 процентов — на УСН с объектом «доходы»;

20 процентов — на УСН с объектом «доходы минус расходы».

С 1 января работодатели обязаны повысить зарплату до нового МРОТ

С 1 января 2021 года МРОТ составляет 12 792 руб. Работодатели обязаны повысить зарплату до нового МРОТ. Напомним, что в 2020 году МРОТ равен 12 130 руб.

Зарплату за июнь считайте в особом порядке

Июньскую зарплату надо считать по-особому. При расчете следует учесть, 12 июня – праздник, а 11 июня – сокращенный рабочий день.

Связаться с нами

Вы можете обратиться к нам по телефону, по электронной почте через форму обратной связи или договориться о встрече в нашем офисе. Будем рады помочь Вам!

Обратный звонок

Закажите обратный звонок, и мы свяжемся с Вами в близжайшее время.